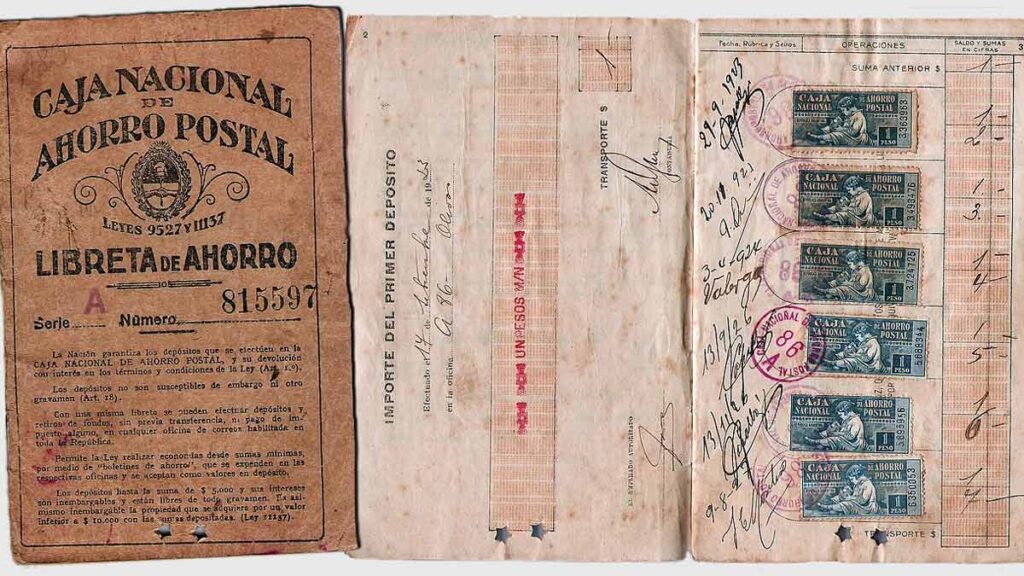

Lejos de apotegmas que hicieron huella en la construcción del mito del ascenso social, el ahorro ya no es considerado como “la base de la fortuna”, y la inflación redujo a la nada las viejas libretas y estampillas que se le daban a los niños para que hicieran carne la sana costumbre de ahorrar aunque sea en un chanchito de cerámica que guardaría monedas para transformarlas en un sueño.

En estos días apenas el 9,6% de los argentinos admitió haber podido ahorrar durante este año, en un escenario a punto de mostrar una inflación con tres dígitos de inflación, según el trabajo del Observatorio de la Deuda Social de la Universidad Católica Argentina (UCA).

Sin embargo, y a pesar de que el nivel es bajo, marcó un ascenso desde el año pasado, cuando se estableció en 8,4%.

“La tendencia viene bajando sistemáticamente desde hace años. La baja (de la capacidad de ahorro) se explica por la caída de los sectores medios, que vieron agravada su situación con los procesos inflacionarios”, indicó Agustín Salvia, director del observatorio.

Ahorrar ya no es lo que era

Desde 2010 viene en picada la capacidad de ahorro en el país. En ese año registró 13,9% y comenzó a caer, salvo un pico de 15,9% en 2011. Desde ese entonces no se pudo recuperar y tocó su nivel más bajo con 8,3% en 2020 durante el pico de la pandemia de Covid-19.

“Se observan descensos en la capacidad de ahorro, punta a punta del período, en los distintos sectores de la estructura social”, explicó el reporte.

Es que entre hogares de estrato bajo o marginal, es significativamente inferior la capacidad de ahorro declarada, al igual que los en los niveles socio-económicos bajo y muy bajo y en el conurbano bonaerense.

Las desigualdades se mantienen a lo largo del período y son complementarias al dato clave que difundió la UCA: la pobreza alcanzó al 43,1% de la población en el tercer trimestre y la indigencia al 8,1%.

Te puede interesar:

LA CANASTA BÁSICA SE DISPARÓ Y AGRAVA LOS NIVELES DE POBREZA Y LA INDIGENCIA

Quiénes pueden ahorrar

El aumento de la capacidad de ahorro en el último año se debe a una cierta mejora en sectores con mayor poder adquisitivo.

En los más bajos el ahorro es casi nulo y es un dato estructural. “Se mantienen las diferencias en la capacidad de ahorro que es superior en los sectores más altos”, explicó Salvia.

El estudio indica que la recuperación de la capacidad de ahorro se concentra en los estratos más altos: nivel socio-económico medio alto, estrato profesional y medio no profesional, y en hogares situados en la Ciudad de Buenos Aires.

“Salvando la pospandemia, la tendencia tiende a subir, pero fundamentalmente por las clases medias profesionales que tuvieron un aumento en el contexto de alta inflación“, señaló el reporte.

Según Salvia, en este segmento de la población la capacidad de ingreso está garantizada y por lo tanto pudieron cubrir parte de sus necesidades y lograron tener un resto.

“Hubo un aumento de ahorro para que no hubiese una degradación de sus activos monetarios. Es bastante conocido el síndrome de o lo consumís o lo ahorrás”.

Si bien el estudio no preguntó cómo es el ahorro que llevaron a cabo los encuestados, Salvia recuerda el aumento de los plazos fijos en este periodo y la siempre demanda por dólares de los argentinos.

En los sectores medios altos, en 2022 la capacidad de ahorro alcanzó 31,5% y marcó un salto desde el 28% del año anterior. La marca más alta fue en 2011 cuando se ubicó en 41,4%.

El sector medio bajo tuvo un repunte mucho más moderado pasando de 8,7% a 9,8% en un año. Los sectores bajos crecieron fuerte producto de los planes sociales y los sectores muy bajos se mantuvieron casi sin variaciones.

El estrato medio profesional subió al 41,6% desde 39% y los sectores medios no profesionales pasaron de 13% a 15,4%. Los otros sectores tuvieron subas más marginales.

En cuanto a la ubicación geográfica, el mayor volumen de ahorro se concentró en la Ciudad de Buenos Aires y en el otro polo quedó el conurbano bonaerense.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}